أبحاث

| |||

اعداد ـ فاطيمة طيبي

تشير بعض التقديرات إلى أن أسعار النحاس والنيكل والزنك في بورصة لندن للمعادن فقدت ما يراوح 9 و14 % من قيمتها منذ بداية العام حتى نهاية الربع الأول منه، بسبب تداعيات وباء كورونا وما يمكن أن يكون له من تأثير طويل الأجل في الطلب الصيني.

ـ تراجع:

كما تراجع الناتج الصناعي الصيني، نتيجة تراجع قطاع البناء والسيارات والتصنيع، أدى إلى تقليل الطلب على الصلب والنحاس والألومونيوم ومعادن أخرى، كما تضررت صناعة الصلب وصهر الألومنيوم نتيجة توقف عمليات النقل والحركة وعدم عودتها إلى وضعها الطبيعي التام إلا أخيرا.

ومنذ نهاية شهريناير 2020 حين أعلنت منظمة الصحة العالمية، تفشي فيروس كورونا عالميا، وقيام مختلف دول العالم وفي مقدمتها الصين باتخاذ تدابير إغلاق صارمة، تأثرت حركة التصنيع والتجارة والسفر، وبالتالي أصيبت أسواق المعادن بهزة عنيفة لا تزال آثارها متواصلة، وسط جدل بين الخبراء والمضاربين حول المدة، التي سيستمر فيها الوضع المقلق وغير المستقر في أسواق المعادن

علما انه قبل جائحة كورونا قدر استهلاك الصين من المعادن بنحو نصف الاستهلاك العالمي، وضعف ما كانت تستهلكه عندما ضربها وباء سارس 2002.

ـ قيمة الصفقات في النصف الأول :

في الربع الثاني من 2020 ومع تحسن معدل النمو الكلي في الصين، وتحديدا الإنتاج الصناعي، بدأت معدلات الطلب على المعادن تتحسن نسبيا، الا انها لم تستعيد بعد أوضاعها السابقة قبل لجائحة بسبب الأسواق الآسيوية الأخرى التي لم تصل إلى مستويات مرتفعة من النمو.

يقول جوش ليم محلل أسواق المعادن في بورصة لندن: "كان من المتوقع أن تواجه صناعة المعادن العالمية تحديات في عام 2020 حتى بدون تفشي وباء كورونا، مع استمرار ضعف الطلب وانخفاض مستويات التصنيع والتغيرات المستمرة الناتجة عن المفاوضات التجارية خاصة بين الصين والولايات المتحدة، والتعريفات الجمركية المتصاعدة.

وفي النصف الأول من عام 2020 زادت التوقعات السلبية نتيجة الوباء". علما ان التحسن الحادث في الأسابيع الأخيرة من الربع الثاني لهذا العام 2020 مرحب به، لكنه تحسن طفيف وغير مستقر، للاسباب ان

ـ معدل النمو الصيني لم يرتفع إلى المستويات الكفيلة بتعويض خسائر الأشهر الثلاثة الأولى من العام.

ـ موردوا المعادن يواجهون طلب لا يتسم بالقوة، والثبات من المستهلكين الرئيسيين في مجالات التصنيع والفضاء والسيارات والبناء وغيرها.

هذا كله انعكس في تراجع قيمة الصفقات وحجمها ومتوسط حجمها مقارنة بالنصف الأول من عام 2019، ويتضح هذا التأثير أيضا من خلال التراجع في حجم الصفقات من الربع الأول إلى الربع الثاني من عام 2020، حيث شهدت العديد من الشركات المحلية والدولية أكبر اضطرابات نتيجة الوباء".

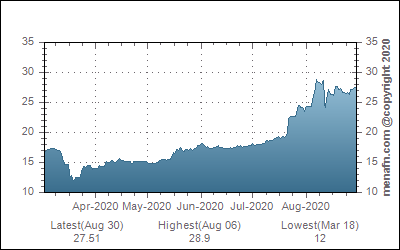

وبالفعل شهد قطاع المعادن تراجعا في حجم الصفقات وقيمتها في الربع الأول والثاني من هذا العام، وبلغ اجمالي قيمة الصفقات في النصف الأول من عام 2020 ما لا يتجاوز 5.9 مليار دولار بانخفاض 81 % مقارنة بالنصف الأول من عام 2019.

ـ عدد الصفقات في النصف الأول:

لوحظ أيضا اتجاه مماثل لعدد الصفقات في النصف الأول من عام 2020 حيث عقد 271 صفقة مقابل 309 صفقة في النصف الأول من عام 2019 بتراجع نسبته 12 % ، كما أن قيمة الصفقات في الربع الأول من عام 2020 وحجم صفقات الربع الثاني من هذا العام هي الأدنى في الأرباع الثمانية الماضية من 2020 .

ومن المحتمل أن يعزى تراجع في حجم الصفقات في الربع الثاني إلى أن الاقتصاد العالمي لا يزال يواجه أوضاعا اقتصادية صعبة، إذ بلغ إجمالي الصفقات العشر الأولى 3.7 مليار دولار أي ما يعادل 62 % من إجمالي صفقات النصف الأول من عام 2020.

ـ التوجهات القطاعية للمعادن:

يؤكد الخبير الاستثماري إم. دي كريس، أن خام الحديد من المنتجات الأفضل أداءا في هذا الموسم، إذ أن آسيا، والصين تحديدا تسعى إلى العودة لمستويات النمو السابق، لذلك بدأ في استهلاك كميات كبيرة من خام الحديد، أحد المكونات الأساسية في صناعة الصلب، وأغلب خام الحديد يأتي من مناجم أستراليا والبرازيل.

كما أن سعر شراء الخام ارتفع فعليا بنسبة 21 % تقريبا منذ بداية العام وحتى منتصف الشهر يوليو 2020، حتى وصل اليوم سعر خام الحديد الى 118.7 للطن الواحد، وذلك بفضل خطط التنشيط الاقتصادي التي تبنتها الصين وتضمنت خطط لتحسين البنية التحتية من خلال زيادة اقتراض الحكومات المحلية.

وحسب بيانات صادرة عن وزارة التجارة الصينية والتي تشيرإلى أن الصين استوردت 100 مليون طن من خام الحديد شهر يوليو 2020 مقارنة بـ87 مليون طن في شهرمايو، حيث تعد تلك أكبركمية تستوردها الصين من خام الحديد منذ أكتوبر 2017، هذا ما يعني أن الطلب المعدني للصين واستدامته المفتاح لتحديد مسار الأسعار في النصف الثاني من هذا العام، مع الأخذ في الاعتبار أن أسعار خام الحديد قد تشهد تقلبات نتيجة جانب العرض، نظرا لتواصل تفشي الوباء بمعدلات كبيرة في البرازيل ما يهدد إنتاجها من الخام، إضافة إلى أن عدد من المقاطعات الأسترالية وصل فيها الوباء إلى مستويات دعت الحكومات المحلية إلى إعلان الطوارئ، وحتى الآن فإن التقديرات الدولية تشير إلى أن تكلفة الطن يمكن أن تتجاوز 90 دولار في الربعين المقبلين.

ـ أوضاع سوق النحاس:

ترى الباحثة ويندي كيثلي من اتحاد السبائك البريطانية، أن معادن أخرى أسهمت بإيجابية في تحسن أداء القطاع المعدني في النصف الثاني من العام من حيث القيمة وحجم الصفقات المنعقدة، فالصلب استحوذ على 32 % من اجمالي قيمة صفقات النصف الأول من العام 2020

بينما أسهم الألومنيوم بنسبة 9 % من إجمالي حجم صفقات النصف الأول من عام 2020، وكان الانخفاض في حجم الصفقات هو الأقل في القطاع الفرعي من بين جميع القطاعات الفرعية، كما كان لديه صفقتان مدرجتان ضمن أفضل عشر صفقات في سوق المعادن في النصف الأول.

وحول أوضاع سوق النحاس تشير ويندي كيثلي إلى أن عدم اليقين يستمر في السيطرة على سوق النحاس، لكن بعد تعرضه للضرر في الربع الأول من العام، فإن قصة المعدن الأحمر تبدو مختلفة في الربع الثاني، إذ أن الأساسيات تتحسن، أما مدى إمكانية الحفاظ على الأسعار الحالية فلم يتضح بعد وفقا لتقديراتها.

وبالفعل بدأت أسعار النحاس في الربع الثاني التداول عند 4772 دولارا للطن، وانتهت عند 6038 دولارا أمريكيا، وهو أعلى مستوى في هذه الفترة، وقد ساعد في ذلك التحسن زيادة الطلب الصيني، واضطراب العرض في البلدان المنتجة. لكن أغلب الخبراء يشيرون حاليا إلى أن الزخم الصعودي يقترب من بعض مستويات المقاومة المهمة طويلة الأجل، إذ أن بلوغ السعر 7050 دولارا أمريكيا، قد يترتب عليه تقلبات شديدة في الربع الثالث من العام.

ـ سوق النيكل:

حول أوضاع سوق النيكل فيبدو أن المعدن يواجه هو الاخر عقبات على الرغم من انتعاش الأسعار في الربع الثاني من عام 2020، إذ تعطلت مرافق التعدين وتكرير النيكل على نطاق عالمي من الفلبين إلى كندا.

ويتوقع أن يتراجع المعروض بنسبة تزيد عن 1 % على أساس سنوي في عام 2020، إلا أن ارتفاع إنتاج الحديد الزهر من النيكل الأندونيسي ساعد على تعويض الانخفاض في إمدادات النيكل المكرر في أماكن أخرى.

وبالفعل فإن متوسط سعر النيكل بلغ 12440 دولارا أمريكيا للطن خلال النصف الأول من العام، وكان أداء سعر المعدن أقل بشكل طفيف من التوقعات، وذلك على الرغم من أن انخفاض الطلب أدى إلى تحول السوق إلى الفائض وتضخم المخزون، ويحتمل أن تتحسن الأسعار قليلا في النصف الثاني من العام مدعومة بانتعاش جزئي للطلب الصيني.

ـ الليثيوم والكوبالت:

مع انخفاض مبيعات السيارات على المستوى الدولي، ومن ثم المركبات التي تعمل بالطاقة الكهربائية انخفض الطلب على الليثيوم والكوبالت لاستخدامهما بشكل ملموس في السيارات الكهربائية. ومع ذلك فإن التوقعات تشير إلى أن مبيعات السيارات في الصين لعام 2020 بأكمله ربما قد تزيد، لان تفشي وباء كورونا عزز أهمية امتلاك سيارة خاصة وجعلها أكثر جاذبية مقارنة بالمواصلات العامة.

كما يتوقع أن تنعكس سياسات التحفيز الصينية بشكل طيب على سوق السيارات وخاصة السيارات الكهربائية، ويلاحظ أن أسعار الليثيوم والكوبالت زادت خاصة في الصين نتيجة نقص العمالة، ومن ثم انخفاض الإنتاج، وزيادة التكاليف اللوجستية للنقل، ونظرا لأن مصافي تكرير الليثيوم والكوبالت تمتلك مخزونات كافية للحفاظ على إنتاجها في الوقت الحالي، فإن المتوقع أن يحافظ المعدنان على أوضاعهما الراهنة.

| |||

منذ 16 ساعةباب المندب وخطر يهدد لما قيمته تريليون دولار من البضائع سنويا منذ 16 ساعةباب المندب وخطر يهدد لما قيمته تريليون دولار من البضائع سنويا 22 يوليو 2026 1:16 مخطط توسع QNB مصر في التمويل والاستثمار والتجارة برهان كبيرعلى تمويل القطاعات الإستراتيجية 22 يوليو 2026 1:16 مخطط توسع QNB مصر في التمويل والاستثمار والتجارة برهان كبيرعلى تمويل القطاعات الإستراتيجية 19 يوليو 2026 3:29 مكيف تحولت شركات التكنولوجيا إلى أكاديميات لصناعة المليارديرات 19 يوليو 2026 3:29 مكيف تحولت شركات التكنولوجيا إلى أكاديميات لصناعة المليارديرات 15 يوليو 2026 2:17 ممبادرة "القرية المنتجة".. الحكومة تتوافق على اختيار 10 وحدات محلية للبدء فيها 15 يوليو 2026 2:17 ممبادرة "القرية المنتجة".. الحكومة تتوافق على اختيار 10 وحدات محلية للبدء فيها 14 يوليو 2026 1:33 ممصر: البرلمان يجهز قانونا جديدا لحماية المشترين في السوق العقاري 14 يوليو 2026 1:33 ممصر: البرلمان يجهز قانونا جديدا لحماية المشترين في السوق العقاري 13 يوليو 2026 2:14 مأموال التعافي الأوروبية تقود طفرة الصناديق السيادية مع تفوق إسبانيا 13 يوليو 2026 2:14 مأموال التعافي الأوروبية تقود طفرة الصناديق السيادية مع تفوق إسبانيا 12 يوليو 2026 1:27 مالمنسوجات والملابس الجاهزة من الصناعات ذات الأولوية في استراتيجية 2030 12 يوليو 2026 1:27 مالمنسوجات والملابس الجاهزة من الصناعات ذات الأولوية في استراتيجية 2030 8 يوليو 2026 3:17 ممصر تتسلم رئاسة منتدى القمة العالمية لمجتمع المعلومات 2026 في جنيف 8 يوليو 2026 3:17 ممصر تتسلم رئاسة منتدى القمة العالمية لمجتمع المعلومات 2026 في جنيف 8 يوليو 2026 2:43 مأونكتاد: الاستثمارات العالمية ترتفع 6% إلى 1.6 تريليون دولار في 2025 8 يوليو 2026 2:43 مأونكتاد: الاستثمارات العالمية ترتفع 6% إلى 1.6 تريليون دولار في 2025 5 يوليو 2026 1:56 مالمستثمرون يترقبون إعادة طرح الأراضي الصناعية المسحوبة من غير الملتزمين 5 يوليو 2026 1:56 مالمستثمرون يترقبون إعادة طرح الأراضي الصناعية المسحوبة من غير الملتزمين |